Bộ Tài chính dự thảo hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh

Trong thời gian tới, chính sách quản lý thuế và kế toán cho hộ kinh doanh, cá nhân kinh doanh sẽ có nhiều thay đổi quan trọng. Trước bối cảnh đó, Bộ Tài chính đang xây dựng Dự thảo Thông tư hướng dẫn kế toán cho hộ kinh doanh, cá nhân kinh doanh, nhằm chuẩn hóa việc ghi chép sổ sách và thực hiện nghĩa vụ thuế theo quy định.

Cùng ACA tìm hiểu chi tiết nội dung dự thảo hướng dẫn kế toán cho hộ kinh doanh, cá nhân kinh doanh, phạm vi áp dụng và cách thực hiện kế toán theo từng mức doanh thu.

1. Dự thảo Thông tư hướng dẫn kế toán cho hộ kinh doanh là gì?

Theo thông tin từ Cổng Thông tin điện tử Chính phủ, Bộ Tài chính đang dự thảo Thông tư hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh. Dự thảo này tập trung hướng dẫn việc ghi sổ kế toán cho kinh doanh, cá nhân kinh doanh, trong đó:

– Hộ kinh doanh, cá nhân kinh doanh có doanh thu hằng năm trên 3 tỷ đồng thực hiện kế toán theo hướng dẫn tại dự thảo hoặc theo chế độ kế toán doanh nghiệp siêu nhỏ.

– Người đại diện hộ kinh doanh có thể tự ghi sổ, bố trí người làm kế toán hoặc thuê dịch vụ kế toán.

Ngoài ra, dự thảo cho phép người đại diện hộ kinh doanh bố trí người thân trong gia đình hoặc người quản lý, thủ kho, thủ quỹ kiêm nhiệm công tác kế toán theo quy định.

2. Cơ sở xây dựng dự thảo Thông tư

Bộ Tài chính cho biết, dự thảo Thông tư được xây dựng trên cơ sở:

– Dự thảo Luật Quản lý thuế

– Dự thảo Luật Thuế thu nhập cá nhân (TNCN)

– Dự thảo Nghị định quy định về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Bên cạnh đó, dự thảo còn hướng dẫn thêm một số tình huống giả định có thể phát sinh trong thực tế để làm rõ cách thực hiện kế toán và nghĩa vụ thuế.

3. Hướng dẫn kế toán theo từng mức doanh thu

3.1. Hộ kinh doanh có doanh thu từ 200 triệu đồng trở xuống

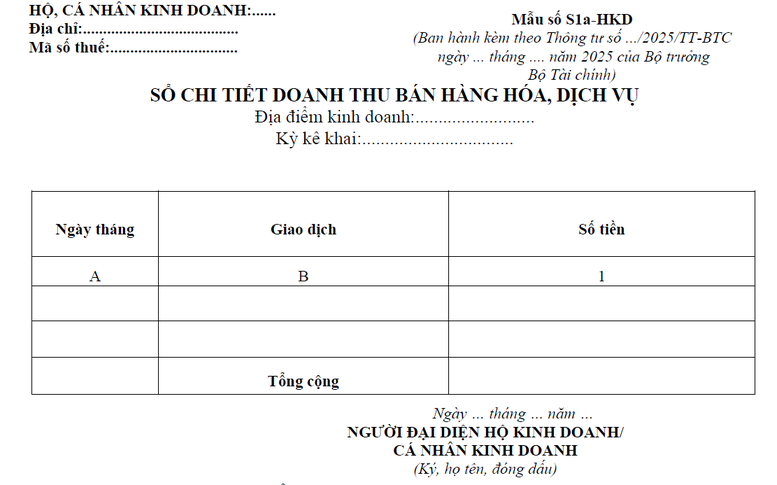

Theo dự thảo, hộ kinh doanh, cá nhân kinh doanh sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu S1a-HKD) để ghi chép doanh thu.

Hộ kinh doanh có doanh thu từ 200 triệu đồng trở xuống

Phương pháp ghi sổ gồm:

– Cột A: Ghi ngày, tháng ghi sổ

– Cột B: Ghi giao dịch bán hàng hóa, dịch vụ

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ

3.2. Hộ kinh doanh có doanh thu trên 200 triệu đồng đến 3 tỷ đồng

Đối với nhóm này, việc thực hiện kế toán phụ thuộc vào phương pháp nộp thuế GTGT và thuế TNCN, gồm hai trường hợp:

Trường hợp 1: Nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu

Chứng từ kế toán sử dụng là Hóa đơn bán hàng.

Về sổ kế toán, hộ kinh doanh, cá nhân kinh doanh sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ:

Hộ kinh doanh có doanh thu trên 200 triệu đồng đến 3 tỷ đồng

Trường hợp 2: Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khấu trừ và thuế TNCN theo tỷ lệ % trên doanh thu

Chứng từ kế toán là hóa đơn GTGT; hóa đơn bán hàng.

Hộ kinh doanh, cá nhân kinh doanh sử dụng sổ kế toán theo danh mục sau đây:

| STT | Tên sổ kế toán | Ký hiệu |

| 1 | Sổ theo dõi nghĩa vụ thuế GTGT với NSNN | Mẫu số S2b- HKD |

| 2 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S2a- HKD |

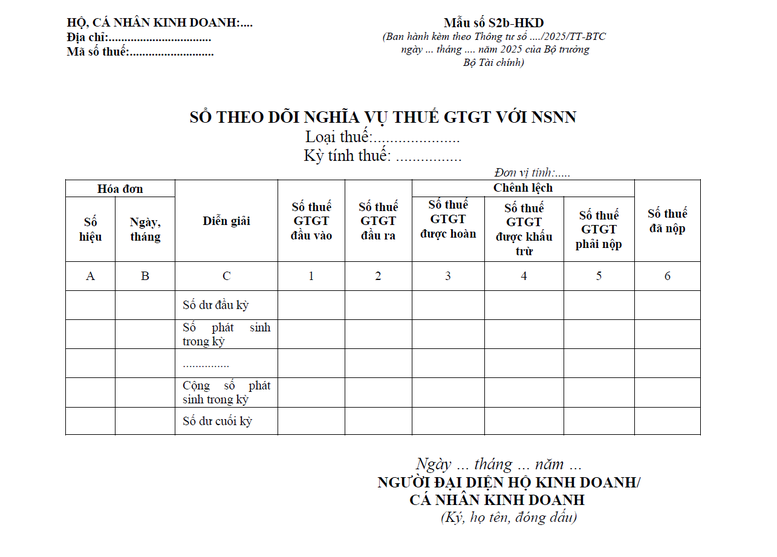

Biểu mẫu Sổ theo dõi nghĩa vụ thuế GTGT với NSNN:

Hộ kinh doanh, cá nhân kinh doanh sử dụng Sổ theo dõi nghĩa vụ thuế GTGT với NSNN sau đây để làm căn cứ xác định nghĩa vụ thuế GTGT:

Biểu mẫu Sổ theo dõi nghĩa vụ thuế GTGT với NSNN

Căn cứ và phương pháp ghi sổ:

– Cột A, B: Ghi số hiệu, ngày tháng của hóa đơn GTGT;

– Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh. Trong đó: Số dư đầu kỳ được căn cứ vào số dư cuối kỳ trước chuyển sang;

– Cột 1: Phản ánh số thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào;

– Cột 2: Phản ánh số thuế GTGT đầu ra của hàng hóa, dịch vụ bán ra;

– Cột 3: Phản ánh số thuế GTGT được hoàn;

– Cột 4: Phản ánh số thuế GTGT được khấu trừ;

– Cột 5: Phản ánh số thuế GTGT phải nộp;

– Cột 6: Phản ánh số thuế GTGT đã nộp trong kỳ.

Hộ kinh doanh, cá nhân kinh doanh sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo mẫu số S2a-HKD nêu trên (trừ cột 4,5- Thuế GTGT) để làm căn cứ xác định nghĩa vụ thuế TNCN với NSNN.

3.3. Hộ kinh doanh có doanh thu trên 3 tỷ đồng

Theo dự thảo, hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng thực hiện kế toán theo hai tình huống:

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế giá trị gia tăng (GTGT) và thuế TNCN theo tỷ lệ % trên doanh thu (Điều 5).

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khấu trừ và thuế TNCN theo tỷ lệ % trên doanh thu (Điều 6).

4. Kế toán tại hộ kinh doanh, cá nhân kinh doanh có hoạt động cho thuê tài sản, hoạt động thương mại điện tử

Dự thảo nêu rõ, trường hợp hộ kinh doanh, cá nhân kinh doanh có hoạt động cho thuê tài sản, hoạt động thương mại điện tử nộp thuế GTGT theo tỷ lệ % trên doanh thu và số thuế TNCN phải nộp được xác định bằng thuế suất nhân doanh thu, hộ kinh doanh, cá nhân kinh doanh sử dụng sổ kế toán (mẫu số S2a-HKD) theo hướng dẫn nêu trên để làm căn cứ xác định nghĩa vụ thuế GTGT, TNCN với NSNN.

Dự thảo Thông tư hướng dẫn kế toán cho hộ kinh doanh, cá nhân kinh doanh cho thấy xu hướng chuẩn hóa và minh bạch hóa công tác kế toán – thuế, đồng thời yêu cầu người kinh doanh cần hiểu rõ cách ghi sổ và thực hiện nghĩa vụ thuế theo từng mức doanh thu.

Trong quá trình tiếp cận và áp dụng các quy định mới, ACA đồng hành cùng người học thông qua các chương trình đào tạo và chia sẻ kiến thức kế toán – thuế, đặc biệt là kế toán cho hộ kinh doanh, theo hướng thực tiễn và bám sát quy định pháp luật. Việc hiểu đúng và áp dụng đúng kế toán cho hộ kinh doanh giúp người học từng bước nắm rõ nghiệp vụ, hạn chế sai sót và triển khai phù hợp với từng mô hình kinh doanh cụ thể. Để cập nhật thông tin mới nhất về kế toán cho hộ kinh doanh và các hướng dẫn liên quan, bạn có thể theo dõi các kênh chính thức của ACA.

Bên cạnh việc cập nhật văn bản pháp lý, việc xây dựng nền tảng kế toán cho hộ kinh doanh một cách bài bản ngay từ đầu đóng vai trò quan trọng trong việc kiểm soát sổ sách, dòng tiền và nghĩa vụ thuế. Khi nắm vững kế toán cho hộ kinh doanh, người học, kế toán đang làm việc cho hộ kinh doanh và chủ hộ kinh doanh có thể chủ động tuân thủ quy định, tối ưu chi phí và thích ứng hiệu quả với môi trường quản lý thuế ngày càng chặt chẽ.

– Fanpage Facebook ACA: Tại đây

– Kênh Tik Tok ACA: Tại đây

– Website chính thức của ACA: Tại đây